Türkiye’de 2026 yılı itibarıyla açıklanan yeni vergi ve teşvik düzenlemeleri, ekonomik politikanın odağını ihracatın artırılması, yatırımların teşvik edilmesi ve döviz kazandırıcı faaliyetlerin güçlendirilmesi üzerine yoğunlaştırmaktadır. Bu yazıda, Türkiye’de 2026 yılı itibarıyla açıklanan vergi ve teşvik düzenlemeleri kapsamında yapılan değişiklikler özetlenmekte; ihracat, yatırım ve hizmet ihracatı odaklı yeni dönemin temel başlıkları ele alınmaktadır.

📌 İçindekiler

- Giriş

- 2026 Vergi ve Teşvik Politikalarının Genel Amacı

- İmalatçı İhracatçılar İçin Vergi Düzenlemesi

- İmalatçı Olmayan İhracatçılar

- Hizmet İhracatında %100 Vergi İstisnası

- Vergi İstisnası Kapsamındaki Sektörler

- Türkiye’ye Dönen Yurt Dışı Gelir Sahipleri

- Yurt Dışı Varlıkların Türkiye’ye Getirilmesi

- Transit Ticaret ve İstanbul Finans Merkezi Avantajları

- Genel Değerlendirme

1. Giriş

Türkiye’de 2026 yılı itibarıyla açıklanan yeni vergi ve teşvik düzenlemeleri; ihracatı artırma, yatırımı çekme ve döviz kazandırıcı faaliyetleri destekleme odağında şekillenmektedir.

Bu yeni sistem özellikle KOBİ’ler, ihracatçılar ve hizmet ihracatı yapan firmalar için önemli avantajlar sunmaktadır.

2. 2026 Vergi ve Teşvik Politikalarının Genel Amacı

Yeni vergi paketi üç temel hedef üzerine kurulu.:

- İhracatçı firmaların vergi yükünü azaltmak,

- Döviz girişini artırmak,

- Türkiye’yi bölgesel ticaret ve hizmet merkezi haline getirmek.

Bu kapsamda sistem daha teşvik odaklı ve dışa açık bir yapıya dönüşmüştür.

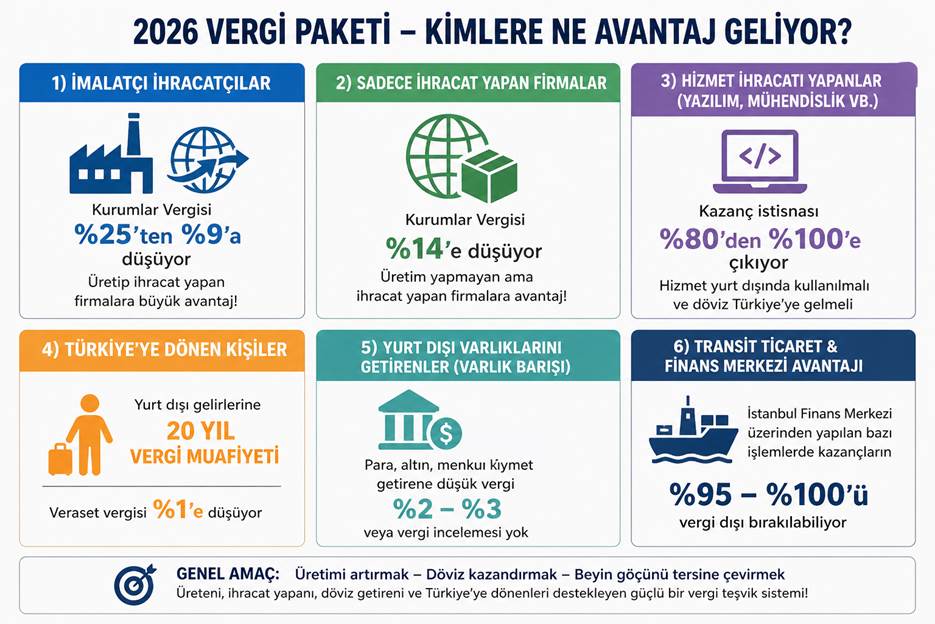

3. İmalatçı İhracatçılar İçin Vergi Düzenlemesi

2026 düzenlemeleri ile imalat yapan ve aynı zamanda ihracat gerçekleştiren firmalara önemli bir vergi avantajı sağlanmaktadır.

Yeni oran:

- Kurumlar vergisi: %25 → %9

Hedef:

- Üretim + ihracat yapan firmaların güçlendirilmesi

- Sanayi kapasitesinin artırılması

- Katma değerli ihracatın desteklenmesi

4. İmalatçı Olmayan İhracatçılar

Üretim yapmayan ancak ihracat gerçekleştiren firmalar için de yeni bir vergi avantajı tanımlanmıştır. Bu düzenleme, ticaret ve aracılık yoluyla ihracat yapan firmaların rekabet gücünü artırmayı hedeflemektedir.

Yeni oran:

- Kurumlar vergisi: %14

5. Hizmet İhracatında %100 Vergi İstisnası

2026 vergi paketinin en kritik değişikliklerinden biri hizmet ihracatında vergi istisnasının %100’e çıkarılmasıdır. Bu model özellikle yazılım, mühendislik ve dijital hizmetlerde büyük avantaj sağlamaktadır.

Eski sistem:

- %80 vergi istisnası

Yeni sistem:

- %100’e kadar vergi istisnası (tam muafiyet etkisi)

Şartlar:

- Müşteri yurt dışında olmalı

- Hizmet yurt dışında kullanılmalı

- Gelir döviz olarak Türkiye’ye getirilmelidir

- Hizmet ihracı niteliği taşımalıdır

6. Vergi İstisnası Kapsamındaki Sektörler

Yazılım ve bilişim hizmetleri

- Yazılım geliştirme

- SaaS ürünleri

- IT danışmanlığı

- Bulut ve veri hizmetleri

Mühendislik ve teknik hizmetler

- Mimarlık

- Proje tasarımı

- Teknik danışmanlık

Tasarım ve kreatif hizmetler

- Grafik tasarım

- Endüstriyel tasarım

- Dijital içerik üretimi

Sağlık hizmetleri

- Sağlık turizmi

- Klinik ve hastane hizmetleri

Danışmanlık ve eğitim

- İşletme ve finans danışmanlığı

- Online eğitim hizmetleri

Lojistik ve destek hizmetleri

- Uluslararası taşımacılık destek hizmetleri

7. Türkiye’ye Dönen Yurt Dışı Gelir Sahipleri

Yeni düzenlemeye göre yurt dışından Türkiye’ye dönen nitelikli kişiler için özel vergi avantajları sunulmaktadır.

Düzenleme:

- Son 3 yıl Türkiye’de mükellef olmayan kişiler

- Yurt dışı gelirlerinde 20 yıl vergi muafiyeti

- Veraset vergisi %1’e düşürülmektedir.

- Amaç: nitelikli insan kaynağını Türkiye’ye çekmektir.

8. Yurt Dışı Varlıkların Türkiye’ye Getirilmesi

Türkiye’ye döviz girişini artırmak için yeni teşvikler uygulanmaktadır.

Avantajlar:

- Para, altın ve menkul kıymet getirimi

- %2–3 düşük vergi oranı

- Bazı durumlarda vergi incelemesi uygulanmaması

- Amaç: sermayenin Türkiye’ye dönüşünü hızlandırmaktır.

9. Transit Ticaret ve İstanbul Finans Merkezi Avantajları

İstanbul Finans Merkezi üzerinden yapılan işlemler yeni sistemde daha avantajlı hale getirilmiştir. Türkiye’nin bölgesel ticaret merkezi olması hedeflenmektedir.

Yeni model:

- Transit ticaret ve re-export işlemleri destekleniyor

- Kazançların %95–100’üne kadar vergi istisnası sağlanabiliyor

10. Genel Değerlendirme

2026 vergi ve teşvik sistemi genel olarak şu dönüşümü temsil etmektedir.:

- Daha düşük vergi yükü

- Daha güçlü ihracat teşviki

- Hizmet ihracatında tam vergi avantajı

- Döviz girişini artıran politikalar

- Türkiye’yi yatırım ve ticaret merkezi haline getirme hedefi

2026 yılına ilişkin açıklanan vergi ve teşvik düzenlemeleri, henüz tüm detaylarıyla netleşmemiş bazı alanlar içerse de genel çerçevede değerlendirildiğinde oldukça güçlü ve yön gösterici bir dönüşüm sürecine işaret etmektedir. Özellikle ihracat, hizmet ihracatı ve döviz kazandırıcı faaliyetler ekseninde atılan adımlar, kısa vadeli bir düzenlemeden ziyade uzun vadeli bir ekonomik yeniden yapılanma ve stratejik planlama yaklaşımını ortaya koymaktadır.

Bu noktada kritik olan husus, vergi indirimlerinin tek başına değil, mevcut teşvik sistemleriyle birlikte ele alınmasıdır. Yatırım teşvikleri, ihracat destekleri ve e-ihracat programları ile birlikte değerlendirildiğinde; ortaya çıkan yapı firmalar için çarpan etkisi yaratan bir avantaj setine dönüşmektedir.

Özellikle imalatçı ihracatçılar ve hizmet ihracatı yapan firmalar açısından bakıldığında, vergi avantajları ile teşviklerin birlikte kullanılması;

- yatırım maliyetlerini azaltan

- ihracat kapasitesini artıran

- global pazarlara giriş sürecini hızlandıran

bir etki oluşturmaktadır.

Sonuç olarak, 2026 düzenlemeleri kısa vadeli bir vergi indirimi paketi değil; Türkiye’nin üretim, ihracat ve hizmet ekonomisini aynı çatı altında büyütmeyi hedefleyen stratejik bir ekonomik dönüşüm adımı olarak değerlendirilmelidir.

Henüz bazı uygulama detayları netleşmemiş olsa da genel tablo, hedefini ve kaynaklarını ihracata yönelten firmalar, vergi istisnaları ve teşvik mekanizmalarının sağladığı avantajlarla ihracat alanında hızlı bir gelişim ivmesi yakalayabilir. Halihazırda ihracat deneyimi olan ve bu alanda belirli bir olgunluğa ulaşmış firmalar, söz konusu destekleri kullanarak satış hacimlerini artırabilir ve yeni yatırım alanlarına daha güçlü bir şekilde yönelebilir.

Ancak bu sürecin sürdürülebilir ve verimli olabilmesi için doğru planlama, kapsamlı pazar araştırması ve güçlü ihracat giriş stratejilerinin oluşturulması kritik önem taşımaktadır.

Bu çalışmalar özellikle ihracat tecrübesi zayıf firmalar açısından büyük önem taşımaktadır. İhracat, çok yönlü ve bilgi temelli süreçler içerdiği için tesadüfi adımlar firmaları sürdürülebilir bir ihracatçı haline getirmez; aksine zaman ve maliyet kayıplarına yol açabilir. Buna karşın, doğru hazırlıkla ve uzmanlıkla girilen pazarlarda ise büyüme neredeyse kaçınılmazdır.

Anahtar Kelimeler

2026 vergi düzenlemeleri, teşvik sistemi 2026, ihracat teşvikleri, Türkiye vergi paketi 2026, e-ihracat destekleri, yatırım teşvik sistemi, hizmet ihracatı vergi istisnası, ihracatçı firmalar destekleri, döviz kazandırıcı faaliyetler, Türkiye teşvik reformu

Yaklaşan Eğitimler – Mayıs

Kozmetik İhracatında Etiket Mevzuatı

16 Mayıs 2026

—

Online

İthalat ve İhracat Operasyon Uzmanlığı

18 Mayıs 2026

—

Online

Gıda Takviyesi İhracatında Etiket Mevzuatı

20 Mayıs 2026

—

Online

İhracatta Devlet Teşvikleri

22 Mayıs 2026

—

Online

Avrupa E-Ticaret Ekosistemi ve Pazaryerlerinde Satış

24 Mayıs 2026

—

Online

E-İhracata Giriş

26 Mayıs 2026

—

Online